亚博全站官网登录首页介绍

中国银河:给予中金黄金买入评级

2024-11-04

中国银河证券股份有限公司华立近期对中金黄金进行研究并发布了研究报告《中金黄金2024年三季报点评:金价上涨支撑盈利,Q4业绩有望新高》,本报告对中金黄金给出买入评级,当前股价为14.33元。

中金黄金(600489) 事件:公司发布2024年三季报,公司2024年前三季度实现营业收入460.45亿元,同比增长1.08%;实现归属母公司股东净利润26.43亿元,同比增长27.55%;实现扣非后归属于母公司股东净利润26.18亿元,同比增长24.84%。公司2024Q3单季度实现营业收入175.12亿元,同比增长9.20%,环比增加13.95%;实现归属母公司股东净利润9亿元,同比增长27.29%,环比减少6.18%;实现扣非后归属于母公司股东净利润9.47亿元,同比增长39.47%,环比增长1.81%。 Q3矿产金产量下滑影响业绩:2024年前三季度,公司生产矿产金13.05吨、冶炼金27.80吨、矿山铜6.21万吨、电解铜28.94万吨,分别同比变化-6.24%、-7.33%、+2.34%、-7.69%,分别完成全年产量计划70%、74%、82%、74%;公司销售矿产金12.74吨、27.75吨、矿山铜6.49万吨、电解铜27.64万吨,分别同比变化-4.41%、-6.14%、-4.68%、-8.59%。分季度来看,公司2024Q3生产矿产金4.13吨、冶炼金8.76吨、矿山铜2.04万吨、电解铜10.91万吨,分别同比变化-13.14%、-7.80%、+5.58%、+8.21%,环比变化-7.29%、-4.54%、-11.30%、+38.28%;2024Q3公司销售矿产金4.37吨、9.56吨、矿山铜2.16万吨、电解铜11.03万吨,分别同比变化-6.59%、+1.54%、-16.22%、+8.20%,环比变化+3.44%、+10.09%、-3.76%、+32.40%。2024年三季度国内黄金均价达到569.13元/克,同比上涨23.90%,环比上涨3.02%;国内铜均价达到75207.19元/吨,同比上涨8.75%,环比下跌5.70%。公司三季度矿山金产量的下滑并影响矿产金单吨成本的上行,以及铜价的下跌,使公司2024Q3业绩出现了环比下滑。 制定“提质增效重回报”行动方案,推动公司高质量发展:报告期内,公司制定了2024年度“提质增效重回报”行动方案,聚焦价值创造和资源保障,坚持资源生命线战略,主动融入新一轮找矿突破战略行动,加大国内重点成矿区带地质勘探工作力度,全力推进周边资源拓展及深部找矿,持续加大对企业周边区域资源的整合力度,计划探矿增储新增金金属量26.86吨、铜金属量4.7万吨,同时稳步推进资源并购工作。同时,公司聚焦数字化、绿色化转型发展,持续加大研发投入力度,加快建设形成具有自身特色、符合矿山冶炼企业实际的科技创新体系,放大技术梳理的引领效应,努力延链补链强链,进一步探索冶炼流程中的稀贵小金属回收工艺,分批次推动数字化、智慧化矿山建设,以效益、管理、安全、技术工艺水平的全方位、高质量提升来落实现代化产业体系建设要求。 投资建议:预计公司2024-2026年归属于母公司股东净利润37.61/40.99/45.54亿元,EPS分别为0.78/0.85/0.94元,对应2024-2026年PE为19.06/17.49/15.74倍。公司作为国内唯一的黄金矿央企上市公司,国企改革加速下大股东优质资源注入重塑公司成长潜力,价值重估,维持“推荐”评级。 风险提示:电解铜价格大幅下跌的风险;黄金价格大幅下跌的风险;铜冶炼加工费大幅下降的风险;公司矿产金、矿山铜产销量不及预期的风险;公司新建项目进度不及预期的风险

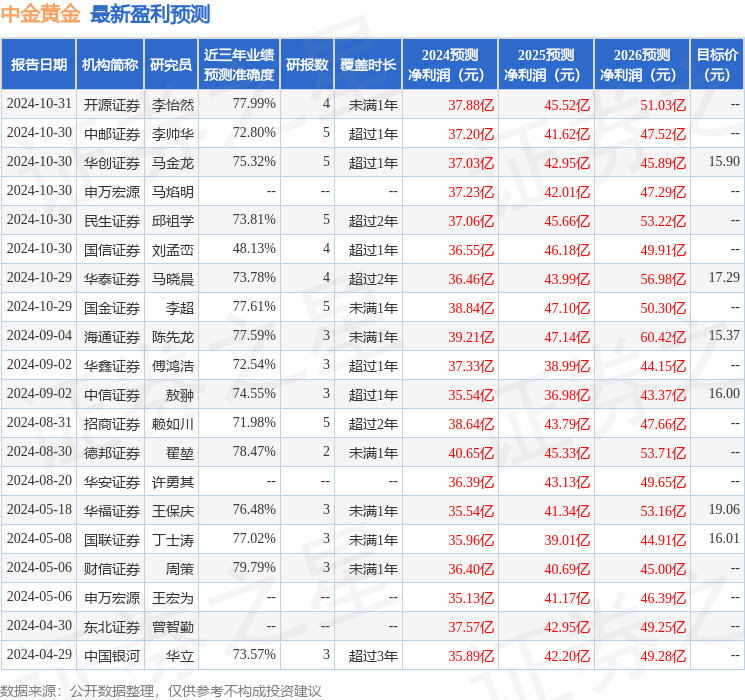

本站数据中心根据近三年发布的研报数据计算,财信证券周策研究员团队对该股研究较为深入,近三年预测准确度均值为79.79%,其预测2024年度归属净利润为盈利36.4亿,根据现价换算的预测PE为19.01。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为16.96。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。